Entri nell’autosalone e l’aria ha quell’odore inconfondibile di gomma nuova e caffè macchiato. Le luci a LED brillano sulla carrozzeria squadrata di una Jeep Renegade appena lucidata. Ti siedi, afferri il volante spesso, e per un attimo ti immagini già su una strada sterrata, col sole che entra dal parabrezza, lontano dal traffico cittadino e dalle preoccupazioni quotidiane. Il venditore ti sorride, sventolando un preventivo che sembra un colpo di fortuna: un prezzo di listino abbattuto da una promozione che scade a fine mese.

Ma c’è un rumore sottile in sottofondo. Non è il motore, ma la calcolatrice che batte ritmi veloci sulla scrivania, sommando cifre che non avevi previsto. Quello che percepisci come un affare d’oro è quasi sempre l’inizio di una ragnatela matematica. Ti dicono che il prezzo scende solo se aderisci al loro piano. Ti senti furbo, come se avessi battuto il sistema trovando l’offerta perfetta, ma in realtà stai solo scivolando in un meccanismo perfettamente oliato per tutelare i loro margini.

La verità è che il mercato ha cambiato pelle e tu devi adattarti. Le concessionarie oggi somigliano meno a officine meccaniche e molto di più a piccole filiali bancarie. La Renegade che desideri non è più solo un pezzo di metallo, plastica e ingegneria, ma un veicolo finanziario studiato a tavolino per generare interessi continui. Comprendere questa dinamica trasforma la tua posizione: da spettatore che firma passivamente, diventi un negoziatore consapevole e lucido.

L’Illusione Ottica del Listino

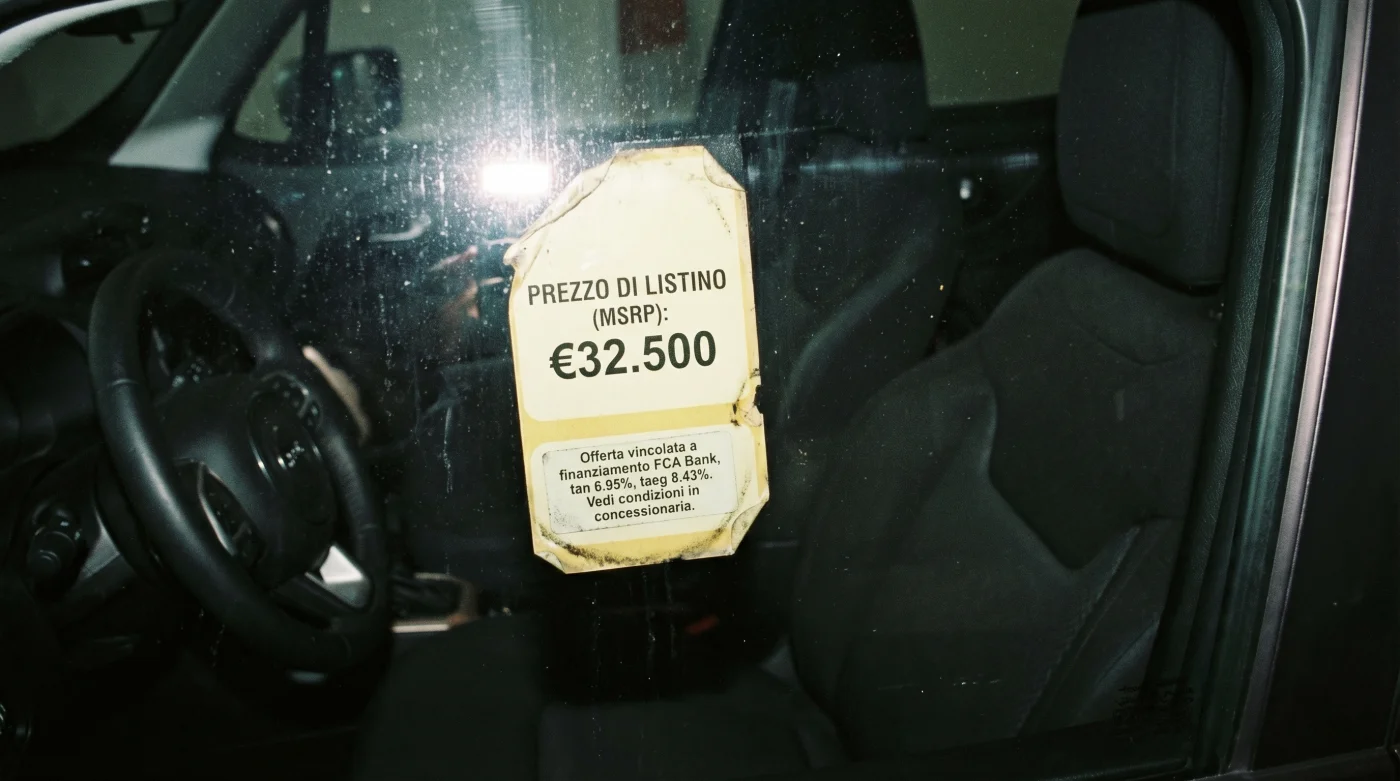

Pensiamo al prezzo di listino ufficiale, il cosiddetto MSRP, come al pavimento di una casa solida. Crediamo istintivamente che ogni euro tolto da quella cifra sia una vittoria netta, un pezzo di terreno guadagnato a fatica. In realtà, il listino moderno nel settore automobilistico è spesso gonfiato alla base. Come un cuscino riempito con troppa aria, il suo scopo primario non è indicare il reale valore commerciale del mezzo, ma creare lo spazio fisico per uno sconto illusorio che verrà recuperato silensiosamente attraverso altre vie.

Il trucco che fa quadrare i conti risiede quasi sempre nel finanziamento obbligatorio. Ti viene offerto un taglio di tremila, o perfino quattromila euro sul totale, a patto di spalmare l’acquisto in comode rate per quattro o cinque anni. Il tasso di interesse applicato, unito ai costi occulti di assicurazioni sul credito e alle spese di incasso mensile, divora lentamente lo sconto iniziale, mese dopo mese. Quello che sembrava un piccolo difetto del tuo budget personale, ovvero il non avere l’intera somma pronta sul conto, viene astutamente ribaltato e sfruttato come il loro più grande e redditizio vantaggio commerciale.

Marco, quarantacinque anni, ha lavorato per oltre un decennio come responsabile commerciale per un grande gruppo automobilistico nel Nord Italia. Durante una pausa pranzo, mescolando il suo espresso con aria stanca, mi ha raccontato come funziona la macchina da dietro le quinte. “Il venditore alla scrivania non prende la provvigione intera sulla vendita del metallo,” mi ha spiegato con chiarezza cruda. “La sua busta paga lievita solo se riesce a inserire la polizza protezione credito, il pacchetto di manutenzione anticipata e il finanziamento al tasso massimo consentito. Quando un cliente arriva con l’assegno in mano e rifiuta il finanziamento, noi storciamo il naso perché perdiamo margine puro. Oggi, il vero prodotto non è mai la Renegade, il prodotto reale che vendiamo è il prestito per pagarla.”

Le Due Facce dell’Acquisto

Non tutti si avvicinano alle ampie vetrate del concessionario con lo stesso approccio o lo stesso budget. Le strategie per difendersi e smontare questi costi gonfiati cambiano in modo drastico in base a come decidi di presentarti e a quali sono le tue vere necessità economiche.

Per il Cacciatore di Rate

Se il tuo obiettivo è tenere la spesa mensile il più bassa possibile, il pericolo più grave è la cecità da micro-transazione. Quando ti concentri ostinatamente solo sulla rassicurante rata da 199 o 249 euro, perdi completamente di vista il blocco più pesante: la maxi-rata finale o il Valore Futuro Garantito. Le finanziarie interne giocano esattamente su questa tua naturale frammentazione dell’attenzione. Per riprendere in mano il controllo del tuo sudato stipendio, devi calcolare il costo totale del credito, chiudendo un occhio sulla comodità apparente dei primi tre anni e fissando invece la cifra complessiva che lascerà in via definitiva il tuo conto corrente al termine del contratto.

Per il Purista del Contante

Se hai la liquidità pronta e intendi pagare senza debiti, ti aspetteresti un’accoglienza calorosa e un prezzo stracciato. Invece, ti accorgerai rapidamente che il costo finale lievita in modo magico e irritante. Il venditore ti rimuoverà i famosi “bonus finanziamento legati alla promozione” e, improvvisamente, la stessa Renegade ti costerà svariate migliaia di euro in più. In questo caso, la soluzione non è abbassare la testa e firmare per un prestito inutile, ma orientare la bussola verso modelli a chilometro zero reali, soprattutto verso la fine del trimestre o dell’anno, quando il concessionario ha l’urgenza fisica di liberare il piazzale per i bonus aziendali. Lì, e solo lì, il bonifico immediato torna a pesare sul tavolo.

Smontare il Preventivo Passo dopo Passo

Affrontare le clausole del contratto non richiede un master in economia aziendale, ma solo la freddezza di leggere i numeri nudi e crudi senza farsi mettere fretta. Devi abituarti a isolare le diverse cifre che compongono il prezzo finale, trattandole come ingredienti separati di una minestra che minaccia di essere troppo salata.

Usa questa cassetta degli attrezzi mentale quando ti siedi per discutere la proposta finale, armato di pazienza e di una penna per segnare i dubbi:

- Cerca il TAEG, ignora il TAN: Il Tasso Annuo Effettivo Globale include le spese di apertura pratica e le odiose commissioni di incasso rata. È l’unico specchio reale di quanto ti costa farti prestare quei soldi.

- Seziona le polizze CPI: La Credit Protection Insurance (assicurazione sul credito) viene spesso aggiunta di default nel preventivo. Domanda guardando negli occhi il venditore se è legalmente obbligatoria. Se ammette che è facoltativa, pretendi che venga cancellata.

- Scorpora furto e incendio: Ti diranno che l’assicurazione è un “regalo” spalmato nel pacchetto promozionale, ma in realtà la stai pagando con gli interessi per cinque anni. Fatti preparare una stampa del costo nudo del veicolo, poi chiama la tua assicurazione privata e metti i due numeri sulla bilancia.

- Filtra la Messa su Strada (MSS): Al di là della normale IPT (Imposta Provinciale di Trascrizione), i fogli stampati in concessionaria presentano spesso ricarichi di centinaia di euro per voci fantasiose come “approntamento veicolo” o “kit di cortesia”. Pretendi di farti giustificare e limare ogni singolo euro non imposto dallo Stato.

Il Valore della Trasparenza Personale

Guidare la tua nuova Jeep, accendere il motore e sentire la solidità delle ruote sull’asfalto, dovrebbe restituirti una sensazione immediata di indipendenza e controllo. È quella ruvidezza piacevole e rassicurante che ti fa sentire pronto a gestire qualsiasi imprevisto, che si tratti di un temporale estivo o di un tornante innevato in montagna. Ma non puoi goderti appieno questo senso di libertà se sai che il contratto sepolto nel cassetto della scrivania è in realtà una piccola prigione fatta di vincoli invisibili e margini ingiustificati.

Quando smetti di assorbire silenziosamente la narrazione del mercato automobilistico e inizi a fare domande scomode, smetti anche di finanziare i profitti nascosti delle agenzie di intermediazione. Riconoscere questa enorme illusione ottica legata agli sconti ufficiali non è solo un atto necessario per salvare migliaia di euro dal fuoco degli interessi. È una dichiarazione di rispetto verso le tue fatiche e i tuoi risparmi, permettendoti di pagare la tua auto esattamente per il valore che rappresenta sulla strada, e niente di più.

Il momento in cui smetti di guardare l’importo della singola rata e inizi a guardare il costo totale del finanziamento, è il momento in cui riprendi il controllo della tua vita finanziaria.

| Voce di Costo | La Verità del Salone | Il Tuo Vantaggio |

|---|---|---|

| Sconto Rottamazione / Promo | Viene erogato solo se sottoscrivi un prestito con tassi elevati (spesso oltre l’8% TAEG). | Evitare il vincolo finanziario pagando cash o usando prestiti personali esterni più bassi. |

| Assicurazione Credito (CPI) | Inserita silenziosamente nel totale mensile per proteggere il guadagno della finanziaria. | Rimuoverla abbatte drasticamente il capitale da finanziare e taglia gli interessi inutili. |

| Approntamento e Kit | Una voce generica per far pagare lavaggio e tappetini a prezzi fuori mercato (200-400€). | Negoziare l’azzeramento di questi costi fantasiosi o rifiutare il pacchetto aggiuntivo. |

Domande Frequenti sulla Negoziazione

1. Posso rifiutare il finanziamento proposto dal concessionario?

Assolutamente sì. Nessun venditore può obbligarti legalmente a stipulare un debito. Minacceranno di togliere la promozione, ma tu sei libero di pagare tramite bonifico o assegno circolare.2. Conviene chiedere un prestito in banca anziché al salone?

Quasi sempre. Il prestito personale bancario ha solitamente un TAEG inferiore e ti permette di presentarti in concessionaria come acquirente in contanti, semplificando la trattativa sul prezzo nudo.3. Che cos’è esattamente il TAEG e perché è così vitale?

È l’indicatore reale del costo del tuo prestito. A differenza del TAN (che è solo l’interesse puro), il TAEG somma anche le spese di istruttoria pratica, l’incasso mensile della rata e le imposte. È il tuo rivelatore di verità.4. Le auto a Km 0 hanno gli stessi vincoli finanziari del nuovo?

Meno frequentemente. Sulle Km 0 il concessionario ha spesso già sostenuto l’esborso per immatricolare l’auto e ha fretta di far rientrare liquidità, rendendo il pagamento in contanti molto più gradito e vantaggioso per te.5. Ha senso estinguere anticipatamente il finanziamento della Jeep?

Sì, se lo fai in fretta. La legge italiana ti consente di estinguere il prestito auto versando una piccola penale (di solito l’1%). Così facendo ottieni lo sconto iniziale, ma fermi l’emorragia degli interessi maturati negli anni successivi.